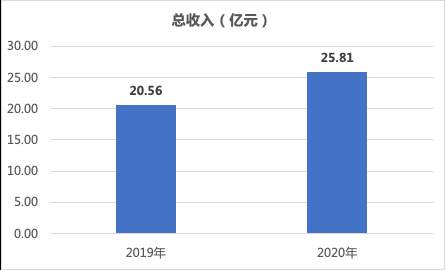

4月30日晚间,灵活用工平台趣活科技集团(NASDAQ:QH)发布了2020财年第4季度及全年业绩。数据显示,2020年趣活实现了25.8亿人民币的收入,同比增长26%;归属于趣活母公司的净利润为340万人民币,实现了上市首个财年盈利,剔除股权激励费用后实现了7706万人民币的盈利,剔除股权激励费用后的EBITDA达到1.3亿人民币。

收入稳健增长 毛利率恢复情况较好

从收入端来看,2020年趣活实现了25.8亿人民币的收入,同比增长26%,根据公开信息,26%的年增速在灵活用工、生活服务等领域的相关上市公司中属于中上水平。

分季度来看,从2020年Q2开始,趣活快速从疫情影响下恢复增长动力,保持了两个季度的40%左右的环比增长,即使在Q4回落到13%,但依然比2019年Q4的3.6%的环比增长有所提升。

从季度同比增长数据来看,除一季度之外,趣活在2020年保持了接近30%的同比增速,表现了较为稳健的增长态势。受疫情严重影响,一季度13%的同比增速拉低了全年增长。

盈利能力方面,我们整理了2019和2020年的毛利率情况。趣活体现出较为明显的季节性差异,第一和第四季度毛利率是全年的低点。

但对比2019年,2020年趣活在第一和第四季度的毛利率的差异更明显,尤其是一季度受到疫情的较大影响,只维持了2.8%的毛利率水平。

但值得注意的是,趣活在今年二、三季度保持了10%以上的毛利率,优于2019年同期水平。若扣除受疫情影响最严重的一季度之外,今年整体毛利率应该会有一定程度的提升。

在稳健持续的增长趋势下,趣活总费用率略有下降

EBITDA代表了一家企业剔除其财务结构和税务安排后的真实盈利能力,也代表了一家企业的现金流生产基础。

趣活调整后(扣除股权激励费用后)的EBITDA保持了40%的高速增长,表明趣活具备较强的盈利增长能力。

此外,2019年和2020年,趣活均有较为显著的其他收益,分别为2773万元、4922万元,根据公司披露信息,这部分收益类似于投资收益,将其剔除后的EBITDA更能反映公司从主营业务运营获取盈利的真实水平。

数据显示,2020年扣除投资收益后调整EBITDA为8134万元,同比增长24.4%,紧贴收入增速,公司的盈利能力并未因为疫情恶化。

非外卖多场景布局效果初步显现 进一步规模化发展待观察

财报显示,在2020年虽然趣活还是以外卖作为绝大部份收入来源,但是生鲜配送、网约车和保洁等非外卖板块实现增长。

其中,生鲜配送在2020年实现了“从0到1”的过程,一年内履约800万张订单,Q4订单量环比增长超过100%。而生鲜配送因其需求和场景特点,被认为与强调即时性的外卖有很大区别,代表了一个全新的生活服务需求,趣活将这部分单独列出,或许也代表了公司对该板块业务发展空间的期许。

另外,网约车和保洁场景在2020年都保持了高于外卖的增速,趣活在Q4 宣布收购来来科技,拓展了酒店、保洁等服务场景,发展潜力值得关注。

盈利方面,除网约车外,其他场景的毛利率均显著高于外卖。从互联网公司扩张的路径来看,这很可能是趣活希望用外卖业务优质的现金流和盈利能力,培育不断增长的新场景,用新场景的高毛利,来调和毛利率较低的外卖场景,随着外卖场景的收入占比逐渐下降,趣活希望其整体的盈利水平有较大提升。

可以看出,2020年趣活布局收购来来科技后,多场景的雏形和发展逻辑已经逐步建立,2021年公司进一步扩展多场景版图的发展前景或许值得期待。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

营业执照公示信息

营业执照公示信息